Opting-out / opting-in / opting-up : de quoi s’agit-il

Qu’est-ce qu’un opting-out et à quelles conditions peut-il être effectué?

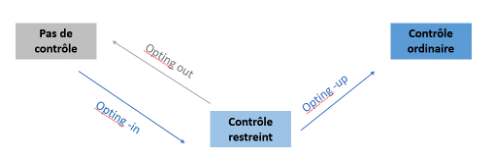

Lorsque les conditions imposant un contrôle ordinaire des comptes annuels par un organe de révision ne sont pas remplies, la société doit soumettre ses comptes annuels à un contrôle restreint (art. 727a, al. 1, CO). Lorsque la société emploie moins de 10 collaborateurs à plein temps en moyenne annuelle, elle peut renoncer au contrôle restreint (art. 727a, al.2 CO), moyennant le consentement de l’ensemble des actionnaires. C’est ce qu’on appelle l’opting-out.

Qu’est-ce qu’un opting-in et à quelles conditions peut-il être effectué?

A l’inverse, lorsque les actionnaires ont renoncé au contrôle restreint (art. 727a, al.4 CO), chaque actionnaire peut exiger un contrôle restreint au plus tard 10 jours avant l’assemblée générale. C’est ce qu’on appelle l’opting-in.

Qu’est-ce qu’un opting-up et à quelles conditions peut-il être effectué?

Lorsque la société n’est pas tenue de soumettre ses comptes annuels à un contrôle ordinaire, elle peut cependant demander à le faire sur base volontaire si:

- les actionnaires représentant au moins 10% du capital l’exigent (art. 727 al.2 CO)

- le contrôle ordinaire est prévu par les statuts (art. 727 al.3 CO)

- l’assemblée générale prend cette décision (art. 727 al.3 CO)

C’est ce qu’on appelle l’opting-up